El Real Decreto Ley 18/2026 actualiza las medidas extraordinarias aprobadas el pasado mes de marzo, en el marco del Plan Integral de Repuesta a la Crisis en Oriente Próximo.

Hay que tener en cuenta que este segundo paquete de ayudas, igual que ha ocurrido con el que se aprobó en marzo, queda supeditado al visto bueno de la UE. También es importante señalar que estas ayudas se sumarán con las anteriores que vencían el 30 de junio, a la hora de calcular el límite máximo de subvención (50.000 euros por empresa o como máximo el 70% del sobrecoste).

El RDL establece una reducción del Impuesto Especial de Hidrocarubros (IEH), que irá reduciéndose mes a mes entre julio y septiembre, para volver, si la situación se mantiene estable, a su tipo habitual en octubre.

Tipos de gravamen del IEH por litro del gasóleo para uso general de julio a septiembre:

- Entre el 01/07/2026 y el 31/07/2026 0,229 euros (15 cc. de descuento)

- Entre el 01/08/2026 y el 31/08/2026 0,279 euros.(10 cc. de descuento)

- Entre el 01/09/2026 y el 30/09/2026 0,329 euros. (5 cc. de descuento).

Si por circunstancias extraordinarias, en el mes de junio o julio el IPC de estos productos sufriera un repunte superior al 15 por ciento respecto del IPC de los mismos meses del año anterior, las bajadas de tipos serían más elevadas.

Impuesto sobre el Valor Añadido (IVA) de los carburantes

A partir del 01/07/2026 vuelve a ser el tipo general del 21% (Desde marzo hasta el 30 de junio se fijó en el 10%).

Tipo de devolución del gasóleo profesional

El tipo de devolución del gasóleo profesional se mantiene en cero mientras duren las reducciones impositivas y las bonificaciones.

Ayudas extraordinarias y temporales para el transporte por carretera

Vehículos censados en el gasóleo profesional

La bonificación irá destinada al consumo producido los vehículos censados en el gasóleo profesional e irá variando también mes a mes.

- Entre el 01/07/2026 y el 31/07/2026 10 cc./l.

- Entre el 01/08/2026 y el 31/08/2026 15 cc./l.

- Entre el 01/09/2026 y el 30/09/2026 20 cc./l.

Si por circunstancias extraordinarias se aumenta la deducción del IEH según prevé este Real Decreto Ley la bonificación se reduciría.

Ayudas directas para titulares de vehículos que no pueden ser beneficiarios del gasóleo profesional

Deberán ser titulares de una autorización de transporte de cualquiera de las clases VDE, VT, VTC, VSE, MDLE, y MDPE (inferior a 7,5 Tn de MMA o propulsados por GLP, GNC o GNL):

La ayuda es de:

- Mercancías pesado, con autorización MDPE y MMA > 7,5 Tn y carburante GLP, GNC o GNL: 1.350 euros.

- Mercancías pesado, con autorización MDPE y MMA < 7,5 Tn: 499 euros.

- Mercancías ligero, con autorización MDLE: 225 euros.

Si por circunstancias extraordinarias se aumenta la deducción del IEH según prevé este Real Decreto Ley la bonificación se reduciría.

Los vehículos susceptibles de recibir subvención, deberán estar de alta el día de la entrada en vigor del RDL 18/2026, es decir, el 1 de julio de 2026.

Hay que tramitarla entre el 01/09/2026 y el 30/10/2026. El pago se realizará a partir del 30/10/2026.

Revisión del precio del transporte

La disposición transitoria segunda de este RDL establece expresamente que las bonificaciones y ayudas contempladas no se considerarán para el cálculo de la revisión del precio del transporte por carretera.

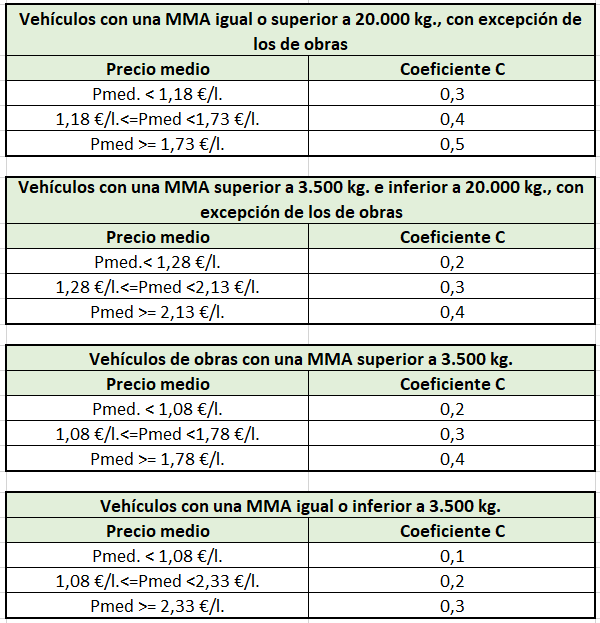

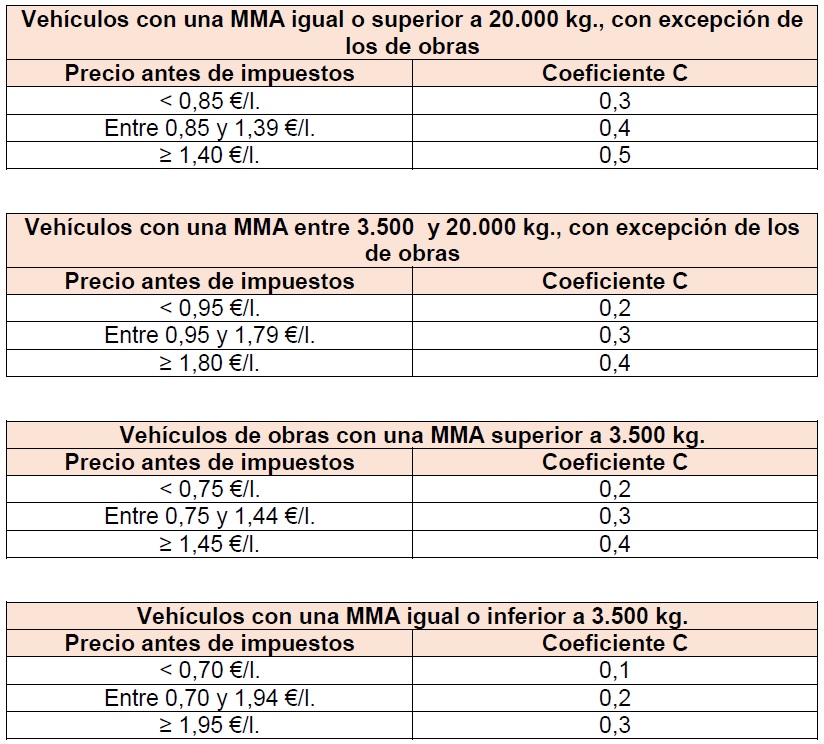

Se actualizan los intervalos que determinan el coeficiente C de la fórmula. Hasta el 30 de junio se tomaba el precio PAI y a partir del 01/07/2026 se toma el precio PVP sin IVA y sin gasóleo profesional.